- Crecimiento del 30% en volumen de las ventas de celulosas especiales en los nueve primeros meses de 2025 frente al mismo periodo de 2024. El objetivo de la compañía es que estos productos, de mayor margen, superen el 60% de las ventas en 2028.

- Ence está desarrollando la mayor plataforma de energías renovables diversificada basadas en biomasa de la península ibérica que transforma esta materia prima en energía eléctrica regulada, calor industrial renovable, biometano y combustibles renovables.

- Lanzamiento de un Plan de Eficiencia y Competitividad que se implementará en el periodo 2025-2027 apoyado en dos pilares: por un lado, la implementación de soluciones de Inteligencia Artificial y reingeniería y automatización de procesos y, por otro, la racionalización de sus procesos operativos. Este plan tiene un potencial de ahorro anual en cash cost de aproximadamente 22€/t.

Ence ha presentado los resultados correspondientes a los nueve primeros meses del año marcados por la depreciación del dólar frente al euro y la caída del precio de la celulosa, que ha alcanzado mínimos de 1.000 dólares/tonelada, en la segunda mitad de agosto de 2025.

La compañía ha reducido sus costes operativos un 30% en el negocio de Celulosa en el tercer trimestre y ha continuado avanzando en su transformación en un fabricante de celulosas especiales, altamente competitivo en costes unitarios frente a los productores de fibra larga y referente en ingresos por tonelada frente a los de fibra corta.

Las ventas de celulosas especiales, con un margen por tonelada superior al de la celulosa estándar en 33 euros, han crecido un 30% en volumen hasta septiembre y se espera que representen el 62% de las ventas en 2028, incluyendo la nueva línea de celulosa fluff de 125.000 toneladas que ya se encuentra operativa y en fase de homologación.

Con esta línea, Ence se ha convertido en el único productor europeo de celulosa fluff a base de fibra corta, utilizada para la fabricación de productos higiénicos absorbentes y cuenta con una posición competitiva única frente a los productores de fibra larga que importan desde EE.UU. con mayor coste y huella de carbono.

Por su parte, la compañía continúa avanzando en el desarrollo de su plataforma de energías renovables diversificada basada en la biomasa. En el tercer trimestre, en el negocio de calor industrial renovable se ha iniciado la construcción de dos nuevos proyectos con una producción anual estimada conjunta de cerca de 85 GWht/ año y se ha cerrado un nuevo contrato para la operación y mantenimiento de una planta ya construida con producción anual estimada cercana a las 35 GWht. En el negocio de biometano, la cartera de proyectos ya cuenta con 18 plantas en fase avanzada de tramitación administrativa y otros 20 con localización y estudio de viabilidad completado, mientras los proyectos de combustibles renovables continúan su tramitación administrativa.

Expectativas de recuperación

El precio de la celulosa ha tocado mínimos en agosto, desde entonces los productores mundiales han anunciado incrementos de precios. Estas subidas ya se reflejan en los índices de referencia, con mejoras de 60 $/t sobre los precios brutos en Europa.

Además, la eliminación en septiembre de los aranceles a las importaciones de celulosa en EE. UU. junto con las paradas de mantenimiento programadas por los principales productores latinoamericanos en el cuarto trimestre de 2025 (alrededor de 0,5 millones de toneladas), deberían contribuir a consolidar esta tendencia positiva en el mercado.

Resultados financieros

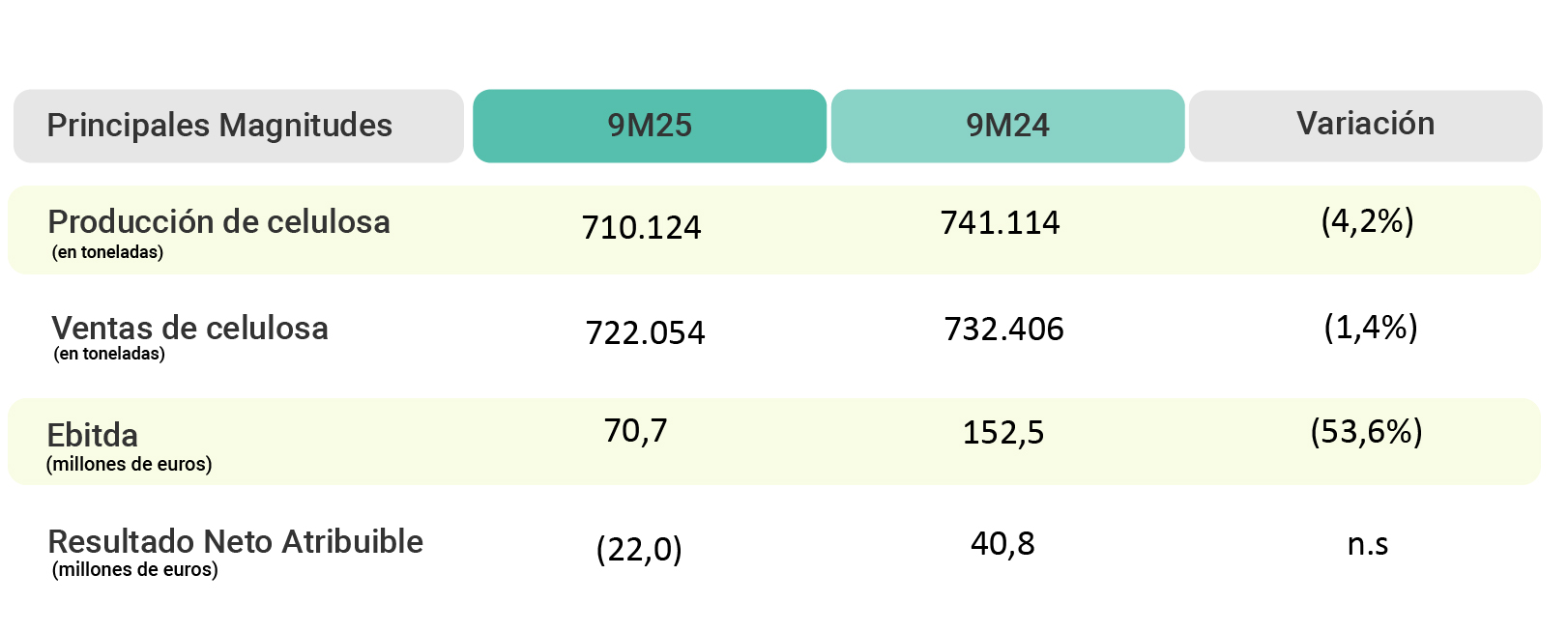

Hasta septiembre, la compañía acumula un volumen de ventas de celulosa de 732.406 toneladas, un 1,4% inferior al mismo periodo del año anterior. Sin embargo, las ventas de celulosa, en el tercer trimestre, fueron un 13% superiores a las del mismo periodo de 2024 y un 8% superiores a las del trimestre anterior, mostrando la reactivación de los flujos comerciales en la industria tras la desescalada de las tensiones arancelarias.

En este contexto de caída de precios de la celulosa, la compañía ha hecho un esfuerzo por reducir su coste medio por tonelada en 29 €/t en el trimestre hasta los 459 €/t. Asimismo, ha lanzado un Plan de Eficiencia y Competitividad que se implementará en el periodo 2025-2027. Este plan tiene un potencial de ahorro anual en cash cost de, aproximadamente, 22€/t y una salida de caja estimada de 23 millones en el transcurso de dos años. Lo anterior arroja un Valor Actual Neto (VAN) de, aproximadamente, 200 millones de euros.

En lo que respecta al negocio de renovables, el ebitda acumulado del año hasta septiembre es de 18 millones frente a 21 millones de euros en el mismo periodo de 2024. La caída de resultados se debe a la menor producción por operaciones de mantenimiento realizadas en el año y la consiguiente puesta en marcha. En el tercer trimestre ya se muestra crecimiento frente al trimestre anterior con un ebitda de 8 millones frente a los 4 millones del trimestre anterior.

El flujo de caja libre, antes de inversiones en eficiencia y crecimiento fue positivo en 12 millones de euros en el trimestre, pese a los bajos precios de celulosa. La variación del capital circulante supuso una entrada de caja de 18 millones principalmente en el negocio celulosa, derivado de la reducción de inventarios y de la cifra de cuentas a cobrar al recibir los 13 millones de Certificados de Ahorro Energético (incluyendo IVA) registrados en el trimestre anterior.

En los nueve primeros meses de 2025, la compañía obtuvo un resultado neto atribuible de -22 millones de euros frente a los beneficios de 41 millones de euros del mismo periodo de 2024.

La deuda financiera neta a cierre del septiembre se situó en 367 millones de euros, con 264 millones de caja, 256 millones del negocio de Celulosa y 111 millones de Renovables.